中国コンビニエンスストア業界の経営環境の悪化が続いている。大手国際会計事務所KPMGなどがまとめた調査報告によると、コンビニの1店舗当たりの平均日販(1日1店舗当たりの売上高)は2024年に前年から1%以上減少し、5年連続で減った。客単価も2年連続で減少。コンビニ店舗の増加による業界内の競争やフードデリバリーなどをはじめとする他業態との競争が激化したことに加え、直近年の景気低迷を受けて財布のひもを締める市民の動きも響いたとみられる。

KPMGが中国チェーンストア業界団体の中国連鎖経営協会(CCFA)とともにコンビニ業界の報告をまとめ、3日に公表した。コンビニの運営企業74社が調査対象で、年間売上高5億元(約100億円)以上の企業が全体の67%、運営店舗数500店以上が約半数をそれぞれ占めた。

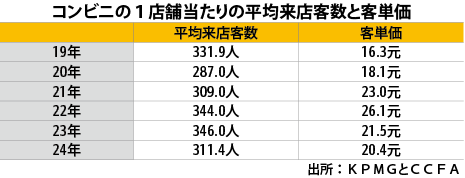

24年は来店客数と客単価の下落という二重苦が広がり、コンビニ業界の経営環境が悪化した。

対象企業の1店舗当たりの平均日販は24年に4,634元。前年から1.4%減少した。1日1店舗当たりの平均来店客数は311.4人で、前年に比べて10.0%減少。減少率は4年ぶりの大きさを記録した。客単価は20.4元となり、5.1%下がった。

平均日販は新型コロナウイルス禍が始まる前の19年まで増加が続いたが、その後減少が始まり、24年は16年の水準に戻った。ピークの19年(5,297元)と比べると、24年は13%近く下がった計算だ。24年の平均来店客数は2年ぶりに減少。客単価は2年連続で減り、直近年のピークだった22年からは5.7元(約22%)落ち込んだ。

客単価の下落は小売業界で広がる値下げ競争の影響も大きい。市民の価格への感度が高まる中、フードデリバリーや電子商取引(EC)サイト、スーパーマーケット、ディスカウント店など他業態との価格競争が激化。北京市や上海市、広東省広州市などの1級都市(沿海部4大都市)に位置するコンビニ店舗では値下げ販促が広がり、例えば飲料製品は現在、「2本買ったら1本無料」、「2本目は1元」といった販売手法が常態化している。

店舗数の増加も競争に拍車をかけ、店舗の平均日販の減少につながった。対象企業は24年に直近5年で最多となる1万5,627店を出店し、閉店を差し引いた純増数は1万300店を突破。中国のコンビニ店舗数は23年末に32万店を超えたとされ、24年末には少なくとも33万店規模になったと考えられる。

■利益率は改善

一方、利益率は改善した。対象企業の24年の粗利益率は平均26.4%。前年から0.5ポイント上がり、19年以降の最高を更新。売上高純利益率は平均2.5%で、23年と並んで19年以降で最高だった。景気悪化を受けて人件費や店舗賃料の上昇圧力が緩み、利益率の向上につながった。業界従業員の24年の昇給率は一般従業員が5.6%、経営層が4.2%で、前年からそれぞれ0.8ポイント、1.7ポイント鈍化した。

とはいえ、売り上げの減少や競争激化などといった悪材料は業界全体の利益に響いている。CCFAが年初に実施した調査(コンビニ企業60社対象)によると、24年に純利益が増加した企業は45.0%で、前年から7.5ポイント低下。減少した企業は36.7%となり、4.5ポイント上昇した。

報告は、消費者の5割以上が「今年の消費支出を前年から減らすか横ばいにする」と答えたKPMGなどの調査結果を引き合いに出し、「消費者の飲食消費が理性的になる中、コンビニは中食などの食品に対して、より実需に合ったコストパフォーマンスの製品の投入が必要になる」と指摘した。

■24時間営業が4割増加

商品別で見た24年の店舗販売比率は、「たばこ」(30.1%、前年比1.3ポイント上昇)と「プライベートブランド(PB)商品」(4.7%、0.7ポイント上昇)がともに上がった。コンビニ業界では現在、他社との差別化策としてPBの食品工場を自前で設ける動きが活発化しているという。一方、「生鮮食品」(12.5%、0.3ポイント下落)と「コーヒー」(1.1%、0.7ポイント下落)は比率が下がった。

小売市場で注目が集まるクイックコマース(食料品や日用品の短時間配達)を手がける企業は全体の38%で、比率は前年から11ポイント以上拡大した。需要拡大の商機をつかもうと動き出す企業が増えた。

営業時間を延ばして売り上げを増やそうとする動きが目立ったことも特徴。24時間営業の店舗数は24年末に5万3,234店となり、前年末から1万5,174店(約4割)増加した。営業時間が限られる他業種と差別化を図る意味合いもあるとみられる。人工知能(AI)やクラウドなどの技術を使って24時間営業の体制を支援する流れも広がった。

ただ売り上げへの貢献はまだ少なく、午前0~6時の売上高が日販に占める比率は3.0%にとどまった。午前10時~午後2時、午後2~6時、午後6~10時の比率はいずれも2割を超えた。

会員制を導入しているコンビニ企業は全体の約75%。会員の売上高比率は3割に届いていないものの、客単価は会員(30.2元)の方が非会員(20.4元)より目立って高いことも分かった。

24年末時点で最も店舗数が多いコンビニブランドは「美宜佳」の3万7,943店。以下は「易捷」(2万8,635店)、「崑崙好客」(1万9,700店)、「天福」(7,521店)と続いた。コンビニ企業は1社当たり平均で3.7省・自治区・直轄市の約23都市に店舗を展開している。

中国のコンビニの店舗売り上げが伸び悩んでいる。競争を受けた安売りが背景の一つで、大都市のコンビニでは値下げを示すポップが陳列棚に乱立している=上海市、5日

中国のコンビニの店舗売り上げが伸び悩んでいる。競争を受けた安売りが背景の一つで、大都市のコンビニでは値下げを示すポップが陳列棚に乱立している=上海市、5日object(WP_Post)#9819 (24) {

["ID"]=>

int(26819)

["post_author"]=>

string(1) "3"

["post_date"]=>

string(19) "2025-06-06 00:00:00"

["post_date_gmt"]=>

string(19) "2025-06-05 15:00:00"

["post_content"]=>

string(7519) "中国コンビニエンスストア業界の経営環境の悪化が続いている。大手国際会計事務所KPMGなどがまとめた調査報告によると、コンビニの1店舗当たりの平均日販(1日1店舗当たりの売上高)は2024年に前年から1%以上減少し、5年連続で減った。客単価も2年連続で減少。コンビニ店舗の増加による業界内の競争やフードデリバリーなどをはじめとする他業態との競争が激化したことに加え、直近年の景気低迷を受けて財布のひもを締める市民の動きも響いたとみられる。

KPMGが中国チェーンストア業界団体の中国連鎖経営協会(CCFA)とともにコンビニ業界の報告をまとめ、3日に公表した。コンビニの運営企業74社が調査対象で、年間売上高5億元(約100億円)以上の企業が全体の67%、運営店舗数500店以上が約半数をそれぞれ占めた。

24年は来店客数と客単価の下落という二重苦が広がり、コンビニ業界の経営環境が悪化した。

対象企業の1店舗当たりの平均日販は24年に4,634元。前年から1.4%減少した。1日1店舗当たりの平均来店客数は311.4人で、前年に比べて10.0%減少。減少率は4年ぶりの大きさを記録した。客単価は20.4元となり、5.1%下がった。

平均日販は新型コロナウイルス禍が始まる前の19年まで増加が続いたが、その後減少が始まり、24年は16年の水準に戻った。ピークの19年(5,297元)と比べると、24年は13%近く下がった計算だ。24年の平均来店客数は2年ぶりに減少。客単価は2年連続で減り、直近年のピークだった22年からは5.7元(約22%)落ち込んだ。

客単価の下落は小売業界で広がる値下げ競争の影響も大きい。市民の価格への感度が高まる中、フードデリバリーや電子商取引(EC)サイト、スーパーマーケット、ディスカウント店など他業態との価格競争が激化。北京市や上海市、広東省広州市などの1級都市(沿海部4大都市)に位置するコンビニ店舗では値下げ販促が広がり、例えば飲料製品は現在、「2本買ったら1本無料」、「2本目は1元」といった販売手法が常態化している。

店舗数の増加も競争に拍車をかけ、店舗の平均日販の減少につながった。対象企業は24年に直近5年で最多となる1万5,627店を出店し、閉店を差し引いた純増数は1万300店を突破。中国のコンビニ店舗数は23年末に32万店を超えたとされ、24年末には少なくとも33万店規模になったと考えられる。

■利益率は改善

一方、利益率は改善した。対象企業の24年の粗利益率は平均26.4%。前年から0.5ポイント上がり、19年以降の最高を更新。売上高純利益率は平均2.5%で、23年と並んで19年以降で最高だった。景気悪化を受けて人件費や店舗賃料の上昇圧力が緩み、利益率の向上につながった。業界従業員の24年の昇給率は一般従業員が5.6%、経営層が4.2%で、前年からそれぞれ0.8ポイント、1.7ポイント鈍化した。

とはいえ、売り上げの減少や競争激化などといった悪材料は業界全体の利益に響いている。CCFAが年初に実施した調査(コンビニ企業60社対象)によると、24年に純利益が増加した企業は45.0%で、前年から7.5ポイント低下。減少した企業は36.7%となり、4.5ポイント上昇した。

報告は、消費者の5割以上が「今年の消費支出を前年から減らすか横ばいにする」と答えたKPMGなどの調査結果を引き合いに出し、「消費者の飲食消費が理性的になる中、コンビニは中食などの食品に対して、より実需に合ったコストパフォーマンスの製品の投入が必要になる」と指摘した。

■24時間営業が4割増加

商品別で見た24年の店舗販売比率は、「たばこ」(30.1%、前年比1.3ポイント上昇)と「プライベートブランド(PB)商品」(4.7%、0.7ポイント上昇)がともに上がった。コンビニ業界では現在、他社との差別化策としてPBの食品工場を自前で設ける動きが活発化しているという。一方、「生鮮食品」(12.5%、0.3ポイント下落)と「コーヒー」(1.1%、0.7ポイント下落)は比率が下がった。

小売市場で注目が集まるクイックコマース(食料品や日用品の短時間配達)を手がける企業は全体の38%で、比率は前年から11ポイント以上拡大した。需要拡大の商機をつかもうと動き出す企業が増えた。

営業時間を延ばして売り上げを増やそうとする動きが目立ったことも特徴。24時間営業の店舗数は24年末に5万3,234店となり、前年末から1万5,174店(約4割)増加した。営業時間が限られる他業種と差別化を図る意味合いもあるとみられる。人工知能(AI)やクラウドなどの技術を使って24時間営業の体制を支援する流れも広がった。

ただ売り上げへの貢献はまだ少なく、午前0~6時の売上高が日販に占める比率は3.0%にとどまった。午前10時~午後2時、午後2~6時、午後6~10時の比率はいずれも2割を超えた。

会員制を導入しているコンビニ企業は全体の約75%。会員の売上高比率は3割に届いていないものの、客単価は会員(30.2元)の方が非会員(20.4元)より目立って高いことも分かった。

24年末時点で最も店舗数が多いコンビニブランドは「美宜佳」の3万7,943店。以下は「易捷」(2万8,635店)、「崑崙好客」(1万9,700店)、「天福」(7,521店)と続いた。コンビニ企業は1社当たり平均で3.7省・自治区・直轄市の約23都市に店舗を展開している。

[caption id="attachment_26845" align="aligncenter" width="620"]中国のコンビニの店舗売り上げが伸び悩んでいる。競争を受けた安売りが背景の一つで、大都市のコンビニでは値下げを示すポップが陳列棚に乱立している=上海市、5日[/caption]"

["post_title"]=>

string(81) "コンビニ業界の経営環境悪化店舗日販の減少続く、競争激化"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(198) "%e3%82%b3%e3%83%b3%e3%83%93%e3%83%8b%e6%a5%ad%e7%95%8c%e3%81%ae%e7%b5%8c%e5%96%b6%e7%92%b0%e5%a2%83%e6%82%aa%e5%8c%96%e5%ba%97%e8%88%97%e6%97%a5%e8%b2%a9%e3%81%ae%e6%b8%9b%e5%b0%91%e7%b6%9a%e3%81%8f"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-06-07 04:00:04"

["post_modified_gmt"]=>

string(19) "2025-06-06 19:00:04"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(34) "https://nnaglobalnavi.com/?p=26819"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

- 国・地域別

-

中国情報

- 内容別

-

ビジネス全般人事労務

中国のコンビニの店舗売り上げが伸び悩んでいる。競争を受けた安売りが背景の一つで、大都市のコンビニでは値下げを示すポップが陳列棚に乱立している=上海市、5日

中国のコンビニの店舗売り上げが伸び悩んでいる。競争を受けた安売りが背景の一つで、大都市のコンビニでは値下げを示すポップが陳列棚に乱立している=上海市、5日