中国自動車メーカーの研究開発(R&D)費用が膨らんでいる。主要上場社を合わせた2025年6月中間期決算のR&D費用は前年同期から2割以上増え、日本円ベースで1兆6,000億円を超えた。市場競争が激化する中、新型車種や運転支援システム、人工知能(AI)などへの資金投下が拡大した。中でも新興「新エネルギー車(NEV)」企業の動きが目立ち、他社に比べ資本力が限られることを“技術力”で補おうとする姿勢が見て取れる。

乗用車を主体とする自動車メーカーで中国本土と香港に上場する13社の25年6月中間期決算を調べた。

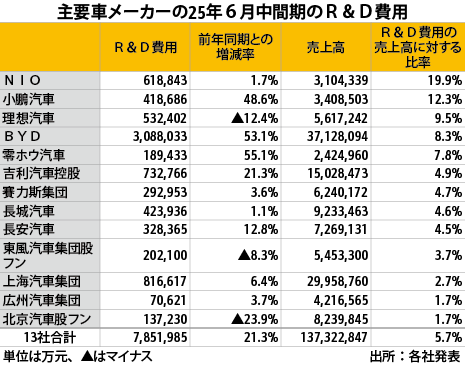

13社を合わせたR&D費用は785億1,985万元(約1兆6,300億円)。前年同期の実績からは21.3%増え、金額ベースでは138億元以上積み上げたことになる。自動車のスマート化の流れが進むにつれ、関連の先端技術を開発する動きが強まっている形だ。

第一汽車集団(一汽集団)など未上場の大手企業や、電気製品の世界大手である小米科技(シャオミ)の電気自動車(EV)子会社、小米汽車などは対象に含んでおらず、乗用車業界全体ではさらに金額が膨らんだことになる。

13社のうち、R&D費用が最も多かったのは、中国最大手でNEV(EVとプラグインハイブリッド車=PHVが主体)専業の比亜迪(BYD)。25年6月中間期のR&D費用は前年同期比53.1%増の308億8,033万元となり、同期の純利益(155億1,053万元)の2倍以上をR&Dに投じた。日本円ベースで6,000億円を超える規模。他業種も含めた中国上場企業で同期の最多とされる。携帯電話の組み立てなどといった他部門への投下資金も含むものの、自動車部門では自動運転や電池などの方面に多額の資金を投入した。

国有大手の上海汽車集団(上汽集団)のR&D費用は金額2位の81億6,617万元。BYDは上汽集団の4倍近い資金を投下した計算で、今後を見据えて積極的に動いた形だ。

■新興勢が積極的

R&Dに積極的なのはNEVの新興勢だ。市場競争が激しくなる中、国有大手や民間大手に比べ資金力、資本力が劣る新興勢は生き残りをかけて、技術力を磨く姿勢をより一層鮮明化している。

中でも上海蔚来汽車(NIO)は、25年中間期のR&D費用として62億元近い資金を投入。R&D費用の売上高に対する比率は19.9%となり、同業他社に比べて非常に高い水準だ。低価格の小型車ブランド「蛍火虫(ファイアフライ)」を4月に投入したほか、電池交換式車両や電池交換ステーションの開発に力を入れていることも要因とみられる。

新興EVメーカーの広州小鵬汽車科技(Xpeng)は売上高の12.3%に当たるR&D費用を投入。小鵬汽車は「未来の成長を見据え、新型車種や新技術への資金を増やした」と説明した。同社は近年「AI自動車会社」を自称するほどAIの活用を重視。高度な運転支援システムの開発に力を入れている。「空飛ぶクルマ」やヒト型ロボットの開発に乗り出していることもR&D費用を押し上げた一因だ。

新興勢は総じてR&D費用の売上高に対する比率が高く、理想汽車(Liオート)は9.5%、浙江零ホウ科技(ホウ=足へんに包、零ホウ汽車)は7.8%だった。BYDは8.3%で、業界上位に食い込む浙江吉利控股集団の香港上場子会社である吉利汽車控股は4.9%。

中国上場全社の25年6月中間期を対象としたR&D費用の売上高に対する比率は2.33%だった。販売上位勢と新興勢はいずれも平均を大きく上回る高い水準になったことが分かる。

一方、国有大手は開発投資という面で後れを取っている状態。広州汽車集団と北京汽車集団、東風汽車集団の上場子会社がR&Dに投じた金額は3社を合わせても、小鵬汽車や理想汽車の1社単体金額に及ばなかった。R&D費用の売上高に対する比率も他社に比べて低い水準にある。

■資金投下拡大の流れ

中国自動車メーカーのR&D費用は近年拡大を続けており、BYDは24年12月期に540億元以上を投入。自動車メディアの網新社によると、24年の世界自動車メーカーの中で7位の規模だった。吉利汽車(傘下でスウェーデンの自動車大手ボルボ・カーを含む、計230億元以上)は13位、NIO(130億元以上)は15位となった。

市場で勝ち抜くためにも製品の競争力強化に向けた中国各社の開発合戦は今後も止まらないとみられ、R&D費用は膨らむ流れにあるといえる。小米は21年以降の10年間でEV事業に100億米ドル(約1兆5,000億円)を投じる計画を示している。

■利益寡占

一方、乗用車メーカーの間ではR&D費用や販促費用をはじめとする各種コストが増大。値下げ販促を含む競争の激しさから「販売・売り上げが伸びても利益が伸びにくい」という業界の問題が各社の決算から見て取れ、一部の企業に利益が集中する“勝ち負け”がはっきりと表れている。

13社のうち純利益を計上したのは10社で、合計額は約445億7,900万元。中でもBYDと吉利汽車控股、長城汽車の上位3社で全体の7割を占め、首位のBYD(約155億1,100万元)は約35%だった。

ただ上位3社の合計純利益は、車載電池大手の寧徳時代新能源科技(CATL)が稼ぎ出した約305億元とほぼ同額。乗用車メーカーの厳しい利益状況が浮き彫りとなった。

同期に赤字を出した乗用車メーカーは少なくとも7社あり、7社合計の純損失は計190億元の規模。このうちNIOは6割以上を占め、累損は現在までに1,000億元を超えた。

object(WP_Post)#9819 (24) {

["ID"]=>

int(28584)

["post_author"]=>

string(1) "3"

["post_date"]=>

string(19) "2025-09-04 00:00:00"

["post_date_gmt"]=>

string(19) "2025-09-03 15:00:00"

["post_content"]=>

string(6863) "中国自動車メーカーの研究開発(R&D)費用が膨らんでいる。主要上場社を合わせた2025年6月中間期決算のR&D費用は前年同期から2割以上増え、日本円ベースで1兆6,000億円を超えた。市場競争が激化する中、新型車種や運転支援システム、人工知能(AI)などへの資金投下が拡大した。中でも新興「新エネルギー車(NEV)」企業の動きが目立ち、他社に比べ資本力が限られることを“技術力”で補おうとする姿勢が見て取れる。

乗用車を主体とする自動車メーカーで中国本土と香港に上場する13社の25年6月中間期決算を調べた。

13社を合わせたR&D費用は785億1,985万元(約1兆6,300億円)。前年同期の実績からは21.3%増え、金額ベースでは138億元以上積み上げたことになる。自動車のスマート化の流れが進むにつれ、関連の先端技術を開発する動きが強まっている形だ。

第一汽車集団(一汽集団)など未上場の大手企業や、電気製品の世界大手である小米科技(シャオミ)の電気自動車(EV)子会社、小米汽車などは対象に含んでおらず、乗用車業界全体ではさらに金額が膨らんだことになる。

13社のうち、R&D費用が最も多かったのは、中国最大手でNEV(EVとプラグインハイブリッド車=PHVが主体)専業の比亜迪(BYD)。25年6月中間期のR&D費用は前年同期比53.1%増の308億8,033万元となり、同期の純利益(155億1,053万元)の2倍以上をR&Dに投じた。日本円ベースで6,000億円を超える規模。他業種も含めた中国上場企業で同期の最多とされる。携帯電話の組み立てなどといった他部門への投下資金も含むものの、自動車部門では自動運転や電池などの方面に多額の資金を投入した。

国有大手の上海汽車集団(上汽集団)のR&D費用は金額2位の81億6,617万元。BYDは上汽集団の4倍近い資金を投下した計算で、今後を見据えて積極的に動いた形だ。

■新興勢が積極的

R&Dに積極的なのはNEVの新興勢だ。市場競争が激しくなる中、国有大手や民間大手に比べ資金力、資本力が劣る新興勢は生き残りをかけて、技術力を磨く姿勢をより一層鮮明化している。

中でも上海蔚来汽車(NIO)は、25年中間期のR&D費用として62億元近い資金を投入。R&D費用の売上高に対する比率は19.9%となり、同業他社に比べて非常に高い水準だ。低価格の小型車ブランド「蛍火虫(ファイアフライ)」を4月に投入したほか、電池交換式車両や電池交換ステーションの開発に力を入れていることも要因とみられる。

新興EVメーカーの広州小鵬汽車科技(Xpeng)は売上高の12.3%に当たるR&D費用を投入。小鵬汽車は「未来の成長を見据え、新型車種や新技術への資金を増やした」と説明した。同社は近年「AI自動車会社」を自称するほどAIの活用を重視。高度な運転支援システムの開発に力を入れている。「空飛ぶクルマ」やヒト型ロボットの開発に乗り出していることもR&D費用を押し上げた一因だ。

新興勢は総じてR&D費用の売上高に対する比率が高く、理想汽車(Liオート)は9.5%、浙江零ホウ科技(ホウ=足へんに包、零ホウ汽車)は7.8%だった。BYDは8.3%で、業界上位に食い込む浙江吉利控股集団の香港上場子会社である吉利汽車控股は4.9%。

中国上場全社の25年6月中間期を対象としたR&D費用の売上高に対する比率は2.33%だった。販売上位勢と新興勢はいずれも平均を大きく上回る高い水準になったことが分かる。

一方、国有大手は開発投資という面で後れを取っている状態。広州汽車集団と北京汽車集団、東風汽車集団の上場子会社がR&Dに投じた金額は3社を合わせても、小鵬汽車や理想汽車の1社単体金額に及ばなかった。R&D費用の売上高に対する比率も他社に比べて低い水準にある。

■資金投下拡大の流れ

中国自動車メーカーのR&D費用は近年拡大を続けており、BYDは24年12月期に540億元以上を投入。自動車メディアの網新社によると、24年の世界自動車メーカーの中で7位の規模だった。吉利汽車(傘下でスウェーデンの自動車大手ボルボ・カーを含む、計230億元以上)は13位、NIO(130億元以上)は15位となった。

市場で勝ち抜くためにも製品の競争力強化に向けた中国各社の開発合戦は今後も止まらないとみられ、R&D費用は膨らむ流れにあるといえる。小米は21年以降の10年間でEV事業に100億米ドル(約1兆5,000億円)を投じる計画を示している。

■利益寡占

一方、乗用車メーカーの間ではR&D費用や販促費用をはじめとする各種コストが増大。値下げ販促を含む競争の激しさから「販売・売り上げが伸びても利益が伸びにくい」という業界の問題が各社の決算から見て取れ、一部の企業に利益が集中する“勝ち負け”がはっきりと表れている。

13社のうち純利益を計上したのは10社で、合計額は約445億7,900万元。中でもBYDと吉利汽車控股、長城汽車の上位3社で全体の7割を占め、首位のBYD(約155億1,100万元)は約35%だった。

ただ上位3社の合計純利益は、車載電池大手の寧徳時代新能源科技(CATL)が稼ぎ出した約305億元とほぼ同額。乗用車メーカーの厳しい利益状況が浮き彫りとなった。

同期に赤字を出した乗用車メーカーは少なくとも7社あり、7社合計の純損失は計190億元の規模。このうちNIOは6割以上を占め、累損は現在までに1,000億元を超えた。"

["post_title"]=>

string(77) "車メーカーのR&Dが拡大主要上場社、25年中間に1.6兆円"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(200) "%e8%bb%8a%e3%83%a1%e3%83%bc%e3%82%ab%e3%83%bc%e3%81%ae%ef%bd%92%ef%bc%86%ef%bd%84%e3%81%8c%e6%8b%a1%e5%a4%a7%e4%b8%bb%e8%a6%81%e4%b8%8a%e5%a0%b4%e7%a4%be%e3%80%8125%e5%b9%b4%e4%b8%ad%e9%96%93%e3%81%ab"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-09-04 04:00:03"

["post_modified_gmt"]=>

string(19) "2025-09-03 19:00:03"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(34) "https://nnaglobalnavi.com/?p=28584"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

- 国・地域別

-

中国情報

- 内容別

-

ビジネス全般人事労務