中国の茶系飲料(中国語:新茶飲料)市場を巡る競争が激化している。市場規模は拡大を続けているものの、伸び率は近年鈍化。大手を中心に店舗網の拡張が進む中、市場は頭打ちの様相を呈しつつあり、パイを奪い合う企業間の争いが今後より一層激しくなるとの構図だ。2028年には日本円ベースで8兆円を大きく超える市場が形成され、各社が製品の品質を軸にシェア獲得を狙う流れになるとみられている。

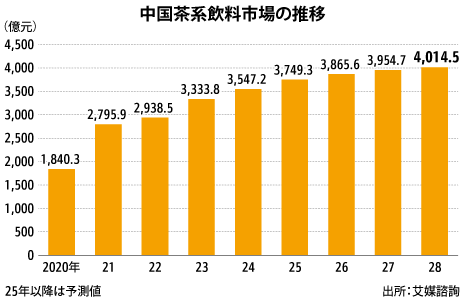

市場調査会社の艾媒諮詢(IIメディアリサーチ)によると、茶飲料市場は18年から急速に立ち上がり、16年に291億元(約6,040億円)だった市場規模は18年に1,357億元へと急伸。新型コロナウイルス禍が直撃した20年を除いて24年まで右肩上がりが続いている。24年の市場規模は3,547億2,000万元だった。

今後も伸び続け、25年は3,749億元、28年には4,014億元となる見通しだ。28年には日本円ベースで8兆3,000億円を超える市場が形成されることになる。

ただ高成長を続けてきた市場は、足元で伸びの鈍化傾向が鮮明化している。24年以降は1桁台の成長率が常態化し、25年は前年比で5%台、28年は1%台まで伸びが鈍るとみられている。店舗の設置が地方を含めて全国的に一巡し、市場が頭打ちになってきたことを意味しそうだ。

一方、茶飲料各社は店舗網の拡張を続けている。主要大手は店舗の出店にフランチャイズ形式を採用。売り上げはフランチャイズ店への原料・資材販売と管理収入が主体で、実際の販売状況に関係なく店舗網が拡大すればするほど売り上げが伸びる仕組みだ。

大手に数えられる「蜜雪氷城」「古茗(グッドミー)」「滬上阿姨(AUNTEA JENNY)」「茶百道」「覇王茶姫(CHAGEE)」「奈雪的茶」の6ブランドのうち、奈雪的茶を除く5ブランドはフランチャイズでの店舗展開が主体。フランチャイズの店舗比率は5ブランドとも9割を超える。

店舗拡張は競合他社を振るい落とすという意味合いもあり、大手による出店の流れは当面止まりそうにない。

市場競争が今後一層激しさを増すと予想される中、艾媒諮詢は「市場競争の軸が従来の店舗拡張から“提供価値の向上”に向かっている」と指摘。健康への配慮や製品のカスタマイズ化などといった市民の需要に対応することが求められると総括した。海外に活路を求める企業が増える見通しにも触れた。

■苛烈なシェア獲得争い

シェア獲得を巡る争いは苛烈だ。

艾媒諮詢によると、22~24年の中国茶飲料市場のシェアは、首位が蜜雪氷城、2位が古茗という顔ぶれは3年間変わらない。蜜雪氷城は低価格と巨大な店舗網を武器にシェアを獲得し、22年に6.1%だったシェアは24年に8.5%まで上がった。ローエンドからミドルレンジまでの膨大な消費者層を抱え込んでいることが強みという。古茗も1.9%から2.5%へとシェアを高めた。シェアは販売額ベースとみられる。

ただ3位から10位までは順位の入れ替わりが激しく、例えば22年にランク外だった覇王茶姫は23年に0.8%のシェアを得て10位に入ると、24年は1.5%で6位まで上昇。24年に3位となった滬上阿姨(2.2%)はシェアを22年から0.8ポイント、4位の茶百道(2.1%)は0.4ポイントそれぞれ上げた。一方、「書亦焼仙草」は22年に3位(1.9%)だったが、24年には8位(1.3%)まで後退した。

24年の上位陣は、同業他社よりも積極的に店舗網を広げたことがシェアを下支えしたと考えられ、出店拡大は今年に入ってからも続いている。

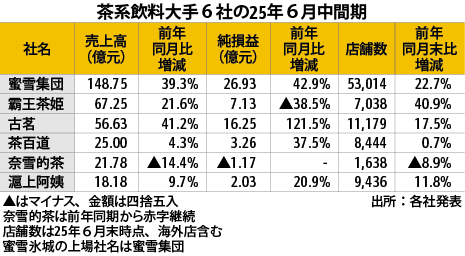

上位ブランドの25年6月末時点の店舗数(海外店含む)は、蜜雪氷城が5万3,014店となり、前年同月末から9,796店(22.7%)増加。このうち中国本土店は4万8,281店だった。店舗数は群を抜いており、2位の古茗(1万1,179店)の5倍近い規模となった。店舗拡張が最も進んだのは覇王茶姫で、1年間で4割以上店舗を増やし、6月末時点で7,038店を運営する。滬上阿姨は9,000店以上、茶百道は8,000店以上をそれぞれ持つ。

■寡占化進まず

ただ上位陣がこれだけ多くの店舗を持っていても、市場の寡占化は依然進んでいない。澎湃新聞などによると、中国の茶飲料店は現在42万6,000店の規模。上位5ブランドを合わせた店舗数は8万9,000店余りで、店舗シェアは2割にとどまる。全国にさまざまなブランドが乱立しているのが中国茶飲料市場の特徴。茶飲料店は直近1年で11万8,000店が開業し、15万9,000店が閉鎖した計算という。

大手6ブランドはそれぞれの経営モデルに特徴があり、最大手の蜜雪氷城は低価格路線。古茗と茶百道、滬上阿姨はミドルレンジ路線で、いずれも路面店の展開に重きを置く。霸王茶姫と奈雪的茶は高級路線を取り、出店はショッピングセンターとオフィスビルが中心。

各社の戦略は客単価にも表れ、飲食店関連のアプリ「窄門餐眼」によると、足元の客単価は蜜雪氷城が7.3元、滬上阿姨が14元、茶百道が14.5元、古茗が14.7元、霸王茶姫が18.4元、奈雪的茶は19.4元。

大手6ブランドの運営会社は全て香港か米ナスダックに上場済み。25年6月中間期は奈雪的茶が減収と純損失計上、霸王茶姫が増収減益で、残る4社は増収増益だった。店舗拡張とフードデリバリー大手の販促などが押し上げ要因。蜜雪氷城の上場社、蜜雪集団は6社合わせた純利益の半分、売上高の44%をそれぞれ占めた。店舗規模が近い企業の売り上げに違いが出たのは、一部がフランチャイズの呼び込みに向けて優遇策を打ったことも影響したとみられる。

6社を合わせた純利益は約54億4,300万元、売上高は約337億5,900万元だった。

object(WP_Post)#9819 (24) {

["ID"]=>

int(28613)

["post_author"]=>

string(1) "3"

["post_date"]=>

string(19) "2025-09-05 00:00:00"

["post_date_gmt"]=>

string(19) "2025-09-04 15:00:00"

["post_content"]=>

string(7229) "中国の茶系飲料(中国語:新茶飲料)市場を巡る競争が激化している。市場規模は拡大を続けているものの、伸び率は近年鈍化。大手を中心に店舗網の拡張が進む中、市場は頭打ちの様相を呈しつつあり、パイを奪い合う企業間の争いが今後より一層激しくなるとの構図だ。2028年には日本円ベースで8兆円を大きく超える市場が形成され、各社が製品の品質を軸にシェア獲得を狙う流れになるとみられている。

市場調査会社の艾媒諮詢(IIメディアリサーチ)によると、茶飲料市場は18年から急速に立ち上がり、16年に291億元(約6,040億円)だった市場規模は18年に1,357億元へと急伸。新型コロナウイルス禍が直撃した20年を除いて24年まで右肩上がりが続いている。24年の市場規模は3,547億2,000万元だった。

今後も伸び続け、25年は3,749億元、28年には4,014億元となる見通しだ。28年には日本円ベースで8兆3,000億円を超える市場が形成されることになる。

ただ高成長を続けてきた市場は、足元で伸びの鈍化傾向が鮮明化している。24年以降は1桁台の成長率が常態化し、25年は前年比で5%台、28年は1%台まで伸びが鈍るとみられている。店舗の設置が地方を含めて全国的に一巡し、市場が頭打ちになってきたことを意味しそうだ。

一方、茶飲料各社は店舗網の拡張を続けている。主要大手は店舗の出店にフランチャイズ形式を採用。売り上げはフランチャイズ店への原料・資材販売と管理収入が主体で、実際の販売状況に関係なく店舗網が拡大すればするほど売り上げが伸びる仕組みだ。

大手に数えられる「蜜雪氷城」「古茗(グッドミー)」「滬上阿姨(AUNTEA JENNY)」「茶百道」「覇王茶姫(CHAGEE)」「奈雪的茶」の6ブランドのうち、奈雪的茶を除く5ブランドはフランチャイズでの店舗展開が主体。フランチャイズの店舗比率は5ブランドとも9割を超える。

店舗拡張は競合他社を振るい落とすという意味合いもあり、大手による出店の流れは当面止まりそうにない。

市場競争が今後一層激しさを増すと予想される中、艾媒諮詢は「市場競争の軸が従来の店舗拡張から“提供価値の向上”に向かっている」と指摘。健康への配慮や製品のカスタマイズ化などといった市民の需要に対応することが求められると総括した。海外に活路を求める企業が増える見通しにも触れた。

■苛烈なシェア獲得争い

シェア獲得を巡る争いは苛烈だ。

艾媒諮詢によると、22~24年の中国茶飲料市場のシェアは、首位が蜜雪氷城、2位が古茗という顔ぶれは3年間変わらない。蜜雪氷城は低価格と巨大な店舗網を武器にシェアを獲得し、22年に6.1%だったシェアは24年に8.5%まで上がった。ローエンドからミドルレンジまでの膨大な消費者層を抱え込んでいることが強みという。古茗も1.9%から2.5%へとシェアを高めた。シェアは販売額ベースとみられる。

ただ3位から10位までは順位の入れ替わりが激しく、例えば22年にランク外だった覇王茶姫は23年に0.8%のシェアを得て10位に入ると、24年は1.5%で6位まで上昇。24年に3位となった滬上阿姨(2.2%)はシェアを22年から0.8ポイント、4位の茶百道(2.1%)は0.4ポイントそれぞれ上げた。一方、「書亦焼仙草」は22年に3位(1.9%)だったが、24年には8位(1.3%)まで後退した。

24年の上位陣は、同業他社よりも積極的に店舗網を広げたことがシェアを下支えしたと考えられ、出店拡大は今年に入ってからも続いている。

上位ブランドの25年6月末時点の店舗数(海外店含む)は、蜜雪氷城が5万3,014店となり、前年同月末から9,796店(22.7%)増加。このうち中国本土店は4万8,281店だった。店舗数は群を抜いており、2位の古茗(1万1,179店)の5倍近い規模となった。店舗拡張が最も進んだのは覇王茶姫で、1年間で4割以上店舗を増やし、6月末時点で7,038店を運営する。滬上阿姨は9,000店以上、茶百道は8,000店以上をそれぞれ持つ。

■寡占化進まず

ただ上位陣がこれだけ多くの店舗を持っていても、市場の寡占化は依然進んでいない。澎湃新聞などによると、中国の茶飲料店は現在42万6,000店の規模。上位5ブランドを合わせた店舗数は8万9,000店余りで、店舗シェアは2割にとどまる。全国にさまざまなブランドが乱立しているのが中国茶飲料市場の特徴。茶飲料店は直近1年で11万8,000店が開業し、15万9,000店が閉鎖した計算という。

大手6ブランドはそれぞれの経営モデルに特徴があり、最大手の蜜雪氷城は低価格路線。古茗と茶百道、滬上阿姨はミドルレンジ路線で、いずれも路面店の展開に重きを置く。霸王茶姫と奈雪的茶は高級路線を取り、出店はショッピングセンターとオフィスビルが中心。

各社の戦略は客単価にも表れ、飲食店関連のアプリ「窄門餐眼」によると、足元の客単価は蜜雪氷城が7.3元、滬上阿姨が14元、茶百道が14.5元、古茗が14.7元、霸王茶姫が18.4元、奈雪的茶は19.4元。

大手6ブランドの運営会社は全て香港か米ナスダックに上場済み。25年6月中間期は奈雪的茶が減収と純損失計上、霸王茶姫が増収減益で、残る4社は増収増益だった。店舗拡張とフードデリバリー大手の販促などが押し上げ要因。蜜雪氷城の上場社、蜜雪集団は6社合わせた純利益の半分、売上高の44%をそれぞれ占めた。店舗規模が近い企業の売り上げに違いが出たのは、一部がフランチャイズの呼び込みに向けて優遇策を打ったことも影響したとみられる。

6社を合わせた純利益は約54億4,300万元、売上高は約337億5,900万元だった。

"

["post_title"]=>

string(69) "茶系飲料の競争激化市場頭打ちの流れ、出店は加速"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(198) "%e8%8c%b6%e7%b3%bb%e9%a3%b2%e6%96%99%e3%81%ae%e7%ab%b6%e4%ba%89%e6%bf%80%e5%8c%96%e5%b8%82%e5%a0%b4%e9%a0%ad%e6%89%93%e3%81%a1%e3%81%ae%e6%b5%81%e3%82%8c%e3%80%81%e5%87%ba%e5%ba%97%e3%81%af%e5%8a%a0"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-09-05 04:00:03"

["post_modified_gmt"]=>

string(19) "2025-09-04 19:00:03"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(34) "https://nnaglobalnavi.com/?p=28613"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

- 国・地域別

-

中国情報

- 内容別

-

ビジネス全般人事労務