タイにおける月次での経理スケジュールや決算のスケジュールは、タイ現地の民商法典(会社法)や税務制度の影響を受けるため当然ながら日本におけるスケジュールとは異なります。

この違いにより、日本本社側の期待する時間軸にタイ法人経理からの成果物がそぐわないこともままあり日・タイ間で問題となる事も多くございます。

日本本社の管理者様やタイ現地法人の日本人管理者様にとって、タイの月次経理業務や年次経理業務の内容とスケジュールを把握する事はタイ現地経理の理解の第一歩となります。

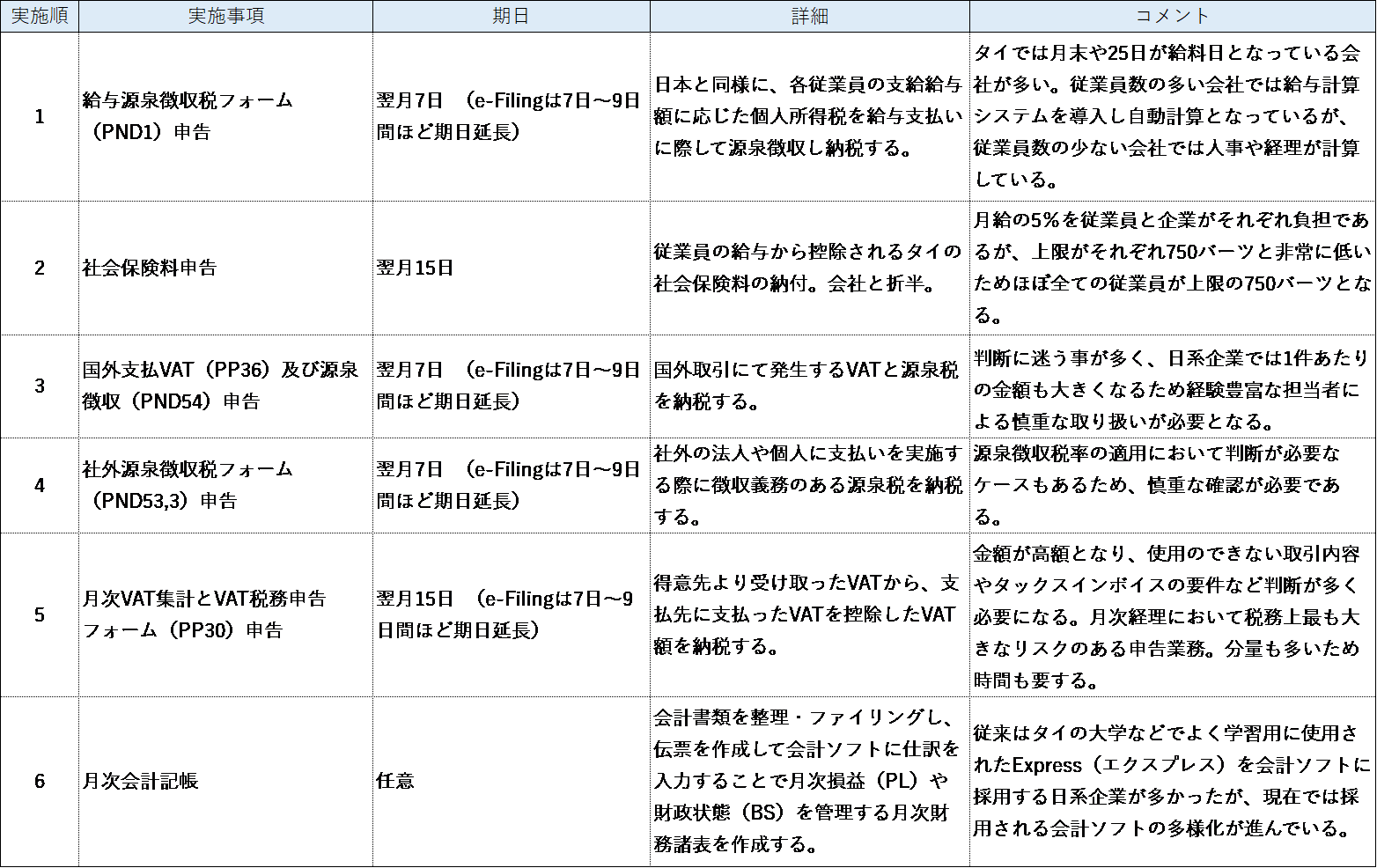

(月次実施の経理業務)

経理の月次業務で日本と異なる点は、毎月の税務申告業務が多く、また期日の関係から月次会計記帳より優先して実施しなければならないという点です。

日本では翌月3日~5日には月次財務諸表が出来上がるのに、タイ法人ではなぜ翌月後半になるなど大幅に遅くなるのか、多くの日本本社管理者様はタイ法人に不満を抱えておられます。その理由は上記のタイの月次業務の特徴があり、効率的な経理人員の業務時間分配から月の前半は税務申告、後半で会計記帳という業務順序になっている事にあります。

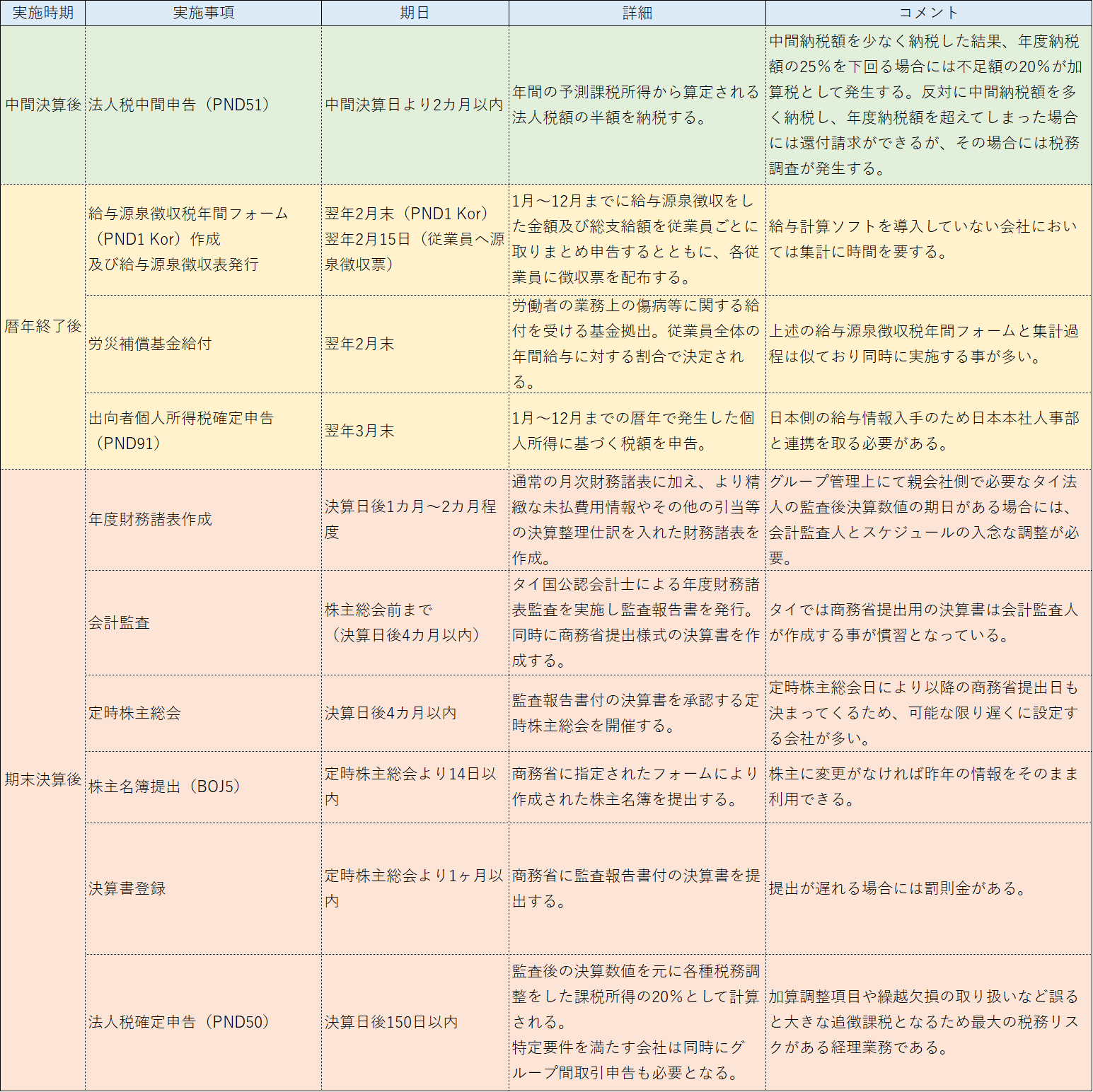

(年次実施の経理業務)

日本本社の管理者様において最も注意が必要となるのは、タイ決算の法定期日は日本の決算より1ヶ月長いという点になります。

3月決算の会社の定時株主総会は日本では6月下旬となる事が多いですが、タイでは7月下旬となります。日本本社からの決算スケジュールにかかる関与がなければ自然とタイ法人経理と現地監査人で7月後半に監査終了というスケジュールが進行しますので留意が必要となります。

また、12月決算においては暦年終了後業務と期末決算後業務の実施時期が重なるという点も留意が必要でございます。

object(WP_Post)#9819 (24) {

["ID"]=>

int(28635)

["post_author"]=>

string(2) "18"

["post_date"]=>

string(19) "2025-09-05 15:10:22"

["post_date_gmt"]=>

string(19) "2025-09-05 06:10:22"

["post_content"]=>

string(2589) "タイにおける月次での経理スケジュールや決算のスケジュールは、タイ現地の民商法典(会社法)や税務制度の影響を受けるため当然ながら日本におけるスケジュールとは異なります。

この違いにより、日本本社側の期待する時間軸にタイ法人経理からの成果物がそぐわないこともままあり日・タイ間で問題となる事も多くございます。

日本本社の管理者様やタイ現地法人の日本人管理者様にとって、タイの月次経理業務や年次経理業務の内容とスケジュールを把握する事はタイ現地経理の理解の第一歩となります。

(月次実施の経理業務)

経理の月次業務で日本と異なる点は、毎月の税務申告業務が多く、また期日の関係から月次会計記帳より優先して実施しなければならないという点です。

日本では翌月3日~5日には月次財務諸表が出来上がるのに、タイ法人ではなぜ翌月後半になるなど大幅に遅くなるのか、多くの日本本社管理者様はタイ法人に不満を抱えておられます。その理由は上記のタイの月次業務の特徴があり、効率的な経理人員の業務時間分配から月の前半は税務申告、後半で会計記帳という業務順序になっている事にあります。

(年次実施の経理業務)

日本本社の管理者様において最も注意が必要となるのは、タイ決算の法定期日は日本の決算より1ヶ月長いという点になります。

3月決算の会社の定時株主総会は日本では6月下旬となる事が多いですが、タイでは7月下旬となります。日本本社からの決算スケジュールにかかる関与がなければ自然とタイ法人経理と現地監査人で7月後半に監査終了というスケジュールが進行しますので留意が必要となります。

また、12月決算においては暦年終了後業務と期末決算後業務の実施時期が重なるという点も留意が必要でございます。"

["post_title"]=>

string(69) "タイの月次・年次経理業務とスケジュールの留意点"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(198) "%e3%82%bf%e3%82%a4%e3%81%ae%e6%9c%88%e6%ac%a1%e3%83%bb%e5%b9%b4%e6%ac%a1%e7%b5%8c%e7%90%86%e6%a5%ad%e5%8b%99%e3%81%a8%e3%82%b9%e3%82%b1%e3%82%b8%e3%83%a5%e3%83%bc%e3%83%ab%e3%81%ae%e7%95%99%e6%84%8f"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-09-05 15:10:22"

["post_modified_gmt"]=>

string(19) "2025-09-05 06:10:22"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(34) "https://nnaglobalnavi.com/?p=28635"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}