中国では、日本の法人税に相当する税金を「企業所得税」と呼びます。中国においても日本と同様に、法人には事業年度ごとの決算が義務付けられており、それに基づき企業所得税の確定申告を行う必要があります。

本ページでは、企業所得税の税額算出方法について詳しく解説しています。詳細については以下をご覧ください。

目次:

1.法人に課される税(「企業所得税」)の確定申告

2.納付すべき企業所得税額の計算

3.2024年度の優遇税制について

1. 法人に課される税(「企業所得税」)の確定申告

中国では、日本の法人税に相当する税金を「企業所得税」と呼びます。中国においても日本と同様に、法人には事業年度ごとの決算が義務付けられており、それに基づき企業所得税の確定申告を行う必要があります。

企業所得税の確定申告の概要

企業所得税の確定申告とは、納税義務者が、事業年度終了日の翌日から5カ月以内、または実質的な事業終了日から60日以内に、企業所得税に関する法律・規定・規則およびその他の関連規定に従って、当該年度の課税所得額および納付すべき企業所得税額を計算し、確定申告書を作成・提出する手続きです。

一般的に、継続して事業を行っている企業においては、申告および納税の期限は翌年の5月末までとされています。

2.納付すべき企業所得税額の計算

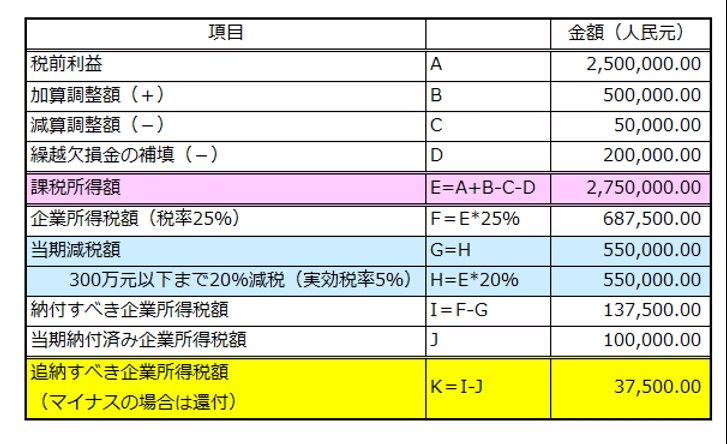

課税所得額の計算と企業所得税額の確定

2024年度の確定申告書の主表のうち一部の項目を省略しています。

上表のE欄

課税所得額とは、税前利益を基準とし、「課税所得額調整表」に記載された加算調整項目および減算調整項目に基づき、それぞれ加算・減算を行った上で、繰越欠損金を控除した後の金額を指します(上表のE欄)。

※「課税所得額調整表」について

「課税所得額調整表」とは、中国現地法人が会計上、費用または損失として処理した税前利益に対し、企業所得税法の規定に基づいて、損金として認められない費用や益金として課税対象となる項目を加味し、加算・減算調整を行うことで「課税所得額」を算出する明細書です。

これは、日本の法人税確定申告書における「別表四(所得の金額の計算に関する明細書)」に相当するものと考えられます。

なお、この明細書は、会計監査を担当する会計師事務所によっては、監査報告書の一部として発行される場合もあります。

上表のI欄

課税所得額が算出された後、その金額に企業所得税率を乗じて、企業所得税額を算出します。 近年、中国では企業所得税に関する各種の減税政策が実施されており、対象となる企業は、当該事業年度に適用される政策に基づいて減税額を計算します。算出された企業所得税額からこの減税額を控除した金額が、その年度に実際に納付すべき企業所得税額となります(上表のI欄)。

上表のK欄

当該事業年度の納付すべき企業所得税額から、月次または四半期ごとに申告・納付した仮納付分を差し引いた結果、差額がプラスであれば追納が必要となり、マイナスであれば還付を受けることができます(上表のK欄)。

なお、補足情報としてお伝えすると、2023年には、課税所得額が100万元以内の企業に対して適用されていた2.5%の企業所得税率による大幅な減税政策が廃止されました。

その代替措置とも言える形で、課税所得額が300万元以内の企業に対して5%の企業所得税率が適用される新たな減税政策が導入されています(詳細は以下参照)。

3.2024年度の優遇税制について

(1)対象となる企業

下記の4つの要件をすべて満たしている企業です。

前提として、そのような企業を中国では「小規模企業(中国語:小型微利企業)」と呼んでおり、中小企業といったところです。

4つの要件とは?

① 国家が制限や禁止をしている事業に従事していないこと。

② 年間の課税所得額が300万元以下であること。

③ 従業員数が300人以下であること。

④ 資産総額が5,000万元以下であること。

(2)対象期間と年間の課税所得額の範囲と企業所得税率

【対象期間】 2023年1月1日から2027年12月31日までの5年間

【年間の課税所得額の範囲】300万元以下

【企業所得税率】 企業所得税率は5%

※本記事は一般的な情報提供を目的としたものであり、個別の事情により適用が異なる場合があります。

個別具体的な案件につきましては、必ず専門家にご相談ください。 弊社・上海MTACでは、中国の会計・税務に関するご相談を承っております(初回20分無料)。お気軽にお問い合わせください。

object(WP_Post)#9819 (24) {

["ID"]=>

int(29450)

["post_author"]=>

string(2) "17"

["post_date"]=>

string(19) "2025-10-20 17:45:11"

["post_date_gmt"]=>

string(19) "2025-10-20 08:45:11"

["post_content"]=>

string(5909) "中国では、日本の法人税に相当する税金を「企業所得税」と呼びます。中国においても日本と同様に、法人には事業年度ごとの決算が義務付けられており、それに基づき企業所得税の確定申告を行う必要があります。

本ページでは、企業所得税の税額算出方法について詳しく解説しています。詳細については以下をご覧ください。

目次:

1.法人に課される税(「企業所得税」)の確定申告

2.納付すべき企業所得税額の計算

3.2024年度の優遇税制について

1. 法人に課される税(「企業所得税」)の確定申告

中国では、日本の法人税に相当する税金を「企業所得税」と呼びます。中国においても日本と同様に、法人には事業年度ごとの決算が義務付けられており、それに基づき企業所得税の確定申告を行う必要があります。

企業所得税の確定申告の概要

企業所得税の確定申告とは、納税義務者が、事業年度終了日の翌日から5カ月以内、または実質的な事業終了日から60日以内に、企業所得税に関する法律・規定・規則およびその他の関連規定に従って、当該年度の課税所得額および納付すべき企業所得税額を計算し、確定申告書を作成・提出する手続きです。

一般的に、継続して事業を行っている企業においては、申告および納税の期限は翌年の5月末までとされています。

2.納付すべき企業所得税額の計算

課税所得額の計算と企業所得税額の確定

2024年度の確定申告書の主表のうち一部の項目を省略しています。

上表のE欄

課税所得額とは、税前利益を基準とし、「課税所得額調整表」に記載された加算調整項目および減算調整項目に基づき、それぞれ加算・減算を行った上で、繰越欠損金を控除した後の金額を指します(上表のE欄)。

※「課税所得額調整表」について

「課税所得額調整表」とは、中国現地法人が会計上、費用または損失として処理した税前利益に対し、企業所得税法の規定に基づいて、損金として認められない費用や益金として課税対象となる項目を加味し、加算・減算調整を行うことで「課税所得額」を算出する明細書です。

これは、日本の法人税確定申告書における「別表四(所得の金額の計算に関する明細書)」に相当するものと考えられます。

なお、この明細書は、会計監査を担当する会計師事務所によっては、監査報告書の一部として発行される場合もあります。

上表のI欄

課税所得額が算出された後、その金額に企業所得税率を乗じて、企業所得税額を算出します。 近年、中国では企業所得税に関する各種の減税政策が実施されており、対象となる企業は、当該事業年度に適用される政策に基づいて減税額を計算します。算出された企業所得税額からこの減税額を控除した金額が、その年度に実際に納付すべき企業所得税額となります(上表のI欄)。

上表のK欄

当該事業年度の納付すべき企業所得税額から、月次または四半期ごとに申告・納付した仮納付分を差し引いた結果、差額がプラスであれば追納が必要となり、マイナスであれば還付を受けることができます(上表のK欄)。

なお、補足情報としてお伝えすると、2023年には、課税所得額が100万元以内の企業に対して適用されていた2.5%の企業所得税率による大幅な減税政策が廃止されました。

その代替措置とも言える形で、課税所得額が300万元以内の企業に対して5%の企業所得税率が適用される新たな減税政策が導入されています(詳細は以下参照)。

3.2024年度の優遇税制について

(1)対象となる企業

下記の4つの要件をすべて満たしている企業です。

前提として、そのような企業を中国では「小規模企業(中国語:小型微利企業)」と呼んでおり、中小企業といったところです。

4つの要件とは?

① 国家が制限や禁止をしている事業に従事していないこと。

② 年間の課税所得額が300万元以下であること。

③ 従業員数が300人以下であること。

④ 資産総額が5,000万元以下であること。

(2)対象期間と年間の課税所得額の範囲と企業所得税率

【対象期間】 2023年1月1日から2027年12月31日までの5年間

【年間の課税所得額の範囲】300万元以下

【企業所得税率】 企業所得税率は5%

※本記事は一般的な情報提供を目的としたものであり、個別の事情により適用が異なる場合があります。

個別具体的な案件につきましては、必ず専門家にご相談ください。 弊社・上海MTACでは、中国の会計・税務に関するご相談を承っております(初回20分無料)。お気軽にお問い合わせください。"

["post_title"]=>

string(93) "【中国】【企業所得税】事業年度の納付すべき税額の計算(2024年度版)"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(4) "open"

["ping_status"]=>

string(4) "open"

["post_password"]=>

string(0) ""

["post_name"]=>

string(198) "%e3%80%90%e4%b8%ad%e5%9b%bd%e3%80%91%e3%80%90%e4%bc%81%e6%a5%ad%e6%89%80%e5%be%97%e7%a8%8e%e3%80%91%e4%ba%8b%e6%a5%ad%e5%b9%b4%e5%ba%a6%e3%81%ae%e7%b4%8d%e4%bb%98%e3%81%99%e3%81%b9%e3%81%8d%e7%a8%8e"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-10-20 17:45:11"

["post_modified_gmt"]=>

string(19) "2025-10-20 08:45:11"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(34) "https://nnaglobalnavi.com/?p=29450"

["menu_order"]=>

int(0)

["post_type"]=>

string(4) "post"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

- 国・地域別

-

中国情報

- 内容別

-

ビジネス全般会計税務